【天和科创研究系列二】赛诺医疗:国产心血管介入类医疗器械供应商

一、主营情况

图表 1 公司主营产品

资料来源:公司招股书

图表 2 近年公司营收及归母净利润情况

数据来源:公司招股书、天和投资整理

图表 3 近三年公司收入拆分和毛利拆分

数据来源:公司招股书

二、行业发展情况及竞争格局

图表 4 国内心脏支架主要厂家市占率情况(按数量计)

数据来源:公司招股书

三、支架与同行业企业对比

(一)公司第三代支架国内最早上市

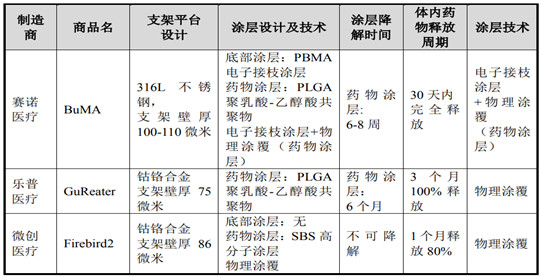

图表 5 主要国产冠脉支架对比

资料来源:各公司公告,公司招股书

(二)药物载体释放时间短、降解时间短

收,为同类产品中时间最短,在保证药物有效性情况下,可降低药物及载体对血

管内皮修复的抑制和不利影响。

(三)药物涂层技术优

图表 6 可比公司药物涂层技术

资料来源:公司招股书

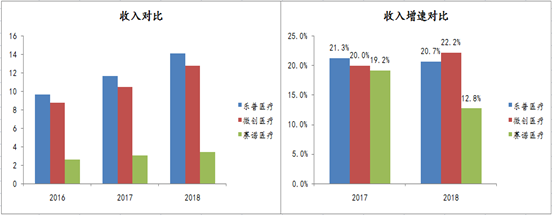

(四)与乐普及微创相比,赛诺支架体量较小且增速较慢

图表 7 乐普、微创、蓝帆支架收入与增速对比

注:微创医疗2016年、2017年支架收入根据当年美元平均汇率换算

数据来源:公司公告,天和投资整理

(五)与可比公司相比,赛诺医疗毛利率高

图表 8 各厂家支架产品毛利率情况

注明:蓝帆医疗未披露2018年数据,数据来源:公司招股书

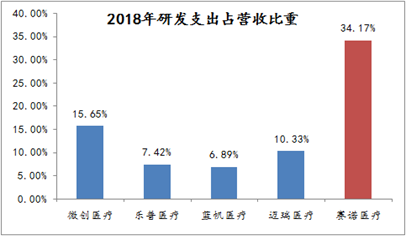

(六)与可比公司相比,赛诺医疗研发投入占营收比例高

图表 9 可比企业研发投入占营收比重

数据来源:公司招股书、WIND

图表 10 公司研发投入分布情况

资料来源:招股书

数据来源:公司招股书

四、支架带量采购的影响

五、球囊:技术行业领先,处于快速放量阶段

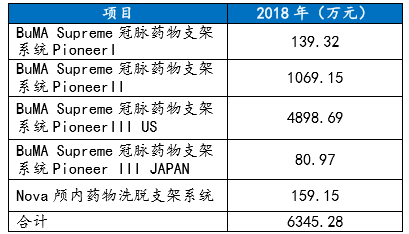

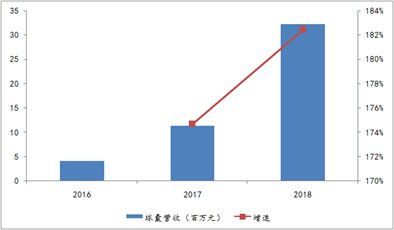

图表 11 近三年公司球囊收入及增速情况

数据来源:公司招股书、天和投资整理

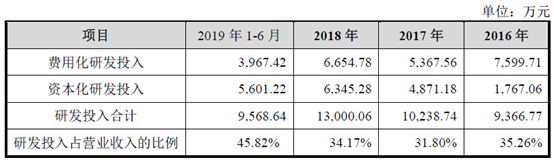

六、研发投入方面有序推进

图表 12 近三年研发投入及研发投入占营收比重情况

数据来源:公司招股书、天和投资整理

图表 13 公司在研产品情况

数据来源:公司招股书

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者、作者所在团队及天和投资不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

欢迎关注我司公众号,跟踪阅读《天和科创研究》来及时了解我司对科创、生物医药等重点关注领域的最新研究动态。

二维码