【天和医药生物研究】第二批带量采购文件简析

12 月29 日,国家组织药品集中采购和使用联合采购办公室关于发布《全国药品集中采购文件(GY-YD2019-2),正式开展第二批国家组织药品集中采购和使用工作。

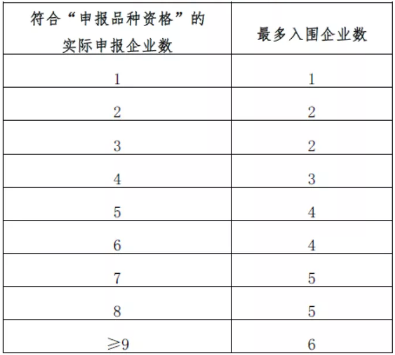

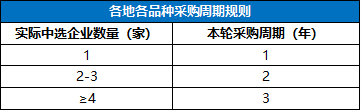

2020年1月3日,国家联采办在上海举办全国药品集中采购企业培训会,就政策相关内容做进一步的解读和说明。本次入围企业的确定根据实际申报企业数(N)来确定入围数(N-1),而实际企业申报数,包括申报价有效(不高于最高限价)和申报价无效(高于最高限价)的企业数量。此种规则下,原研药企业如非实质性参与(申报价在最高限价以上),此时实际申报价无效,对原研药企业本身影响较小,但会被计算为实际申报企业数,由此较大的缓和国内企业的入围压力。天和点评:入围规则相比于之前有明显变化,该变化有利于企业更好的设定价格策略、有利于“光脚”品种以更好的价格抢占市场份额、有利于边际改善资本市场对于仿制药的预期。

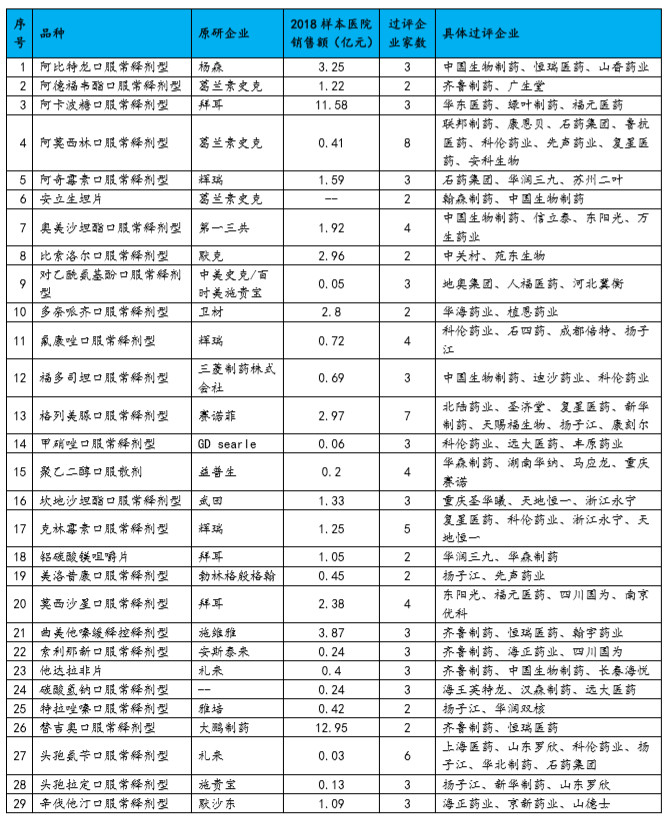

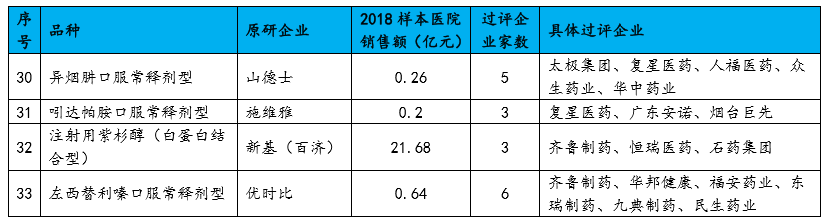

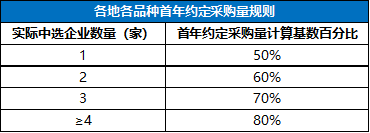

全国第二批药品带量采购文件正式发布,整体政策框架与第一批基本一致,只是在中选数量、选省份方式、报价规则等技术细节上有所调整。和12月初媒体网传方案相比大部分规则一致、符合预期,且二级市场对集采政策已经历了过去一年的认知并逐步趋于理性,从近期医药二级市场表现来看,本轮政策对二级市场影响相对有限。

对于部分竞争格局较为激烈的品种,尤其是竞标品种总数大于等于7家的,预计最低价会非常低,因此这类品种企业会报自己能接受的最低价,预计最终价格降幅会非常大。

对于品种部分存量规模较大的企业,如最终中标但降价幅度过大,利润亦会受到较大影响。对于部分存量规模较小或者新获批上市的品种,如最终能够中标,根据过去大半年的情况看,大部分中选品种的用量都得到了较好的保证,实现以价换量,有望受益。

第二批集采的启动再次明确了我国仿制药降价是势在必推的方针,医保局经过首次的试点再推广基本掌握行业运行脉络,政策推进也愈加符合产业和市场的发展逻辑,此后控费降价将是市场常态化的运行机制。在新常态下要求企业有一个比较好的价格策略,产品的竞争格局也将成为重要的议价能力,长期来看需要关注企业的产品核心竞争力,从当前竞争角度看:企业需要用产品管线和产品梯队去对冲单个品种可能的大幅降价的风险,以应对未来新常态下可能出现的药品持续降价压力,拥有丰富产品集群,且产品大多为“光脚”身份参与竞争的企业有望在集采背景下加速获益;此外,企业需要加强对上游的成本管控,原料药制剂一体化有望帮助企业在竞争中胜出。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者、作者所在团队及天和投资不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

欢迎关注我司公众号,跟踪阅读《天和研究系列》来及时了解我司对科创、生物医药等重点关注领域的最新研究动态。

二维码