【天和科创研究系列八】祥生医疗:国内超声医学影像设备供应商

天和投资 2020-03-09

本文章402阅读

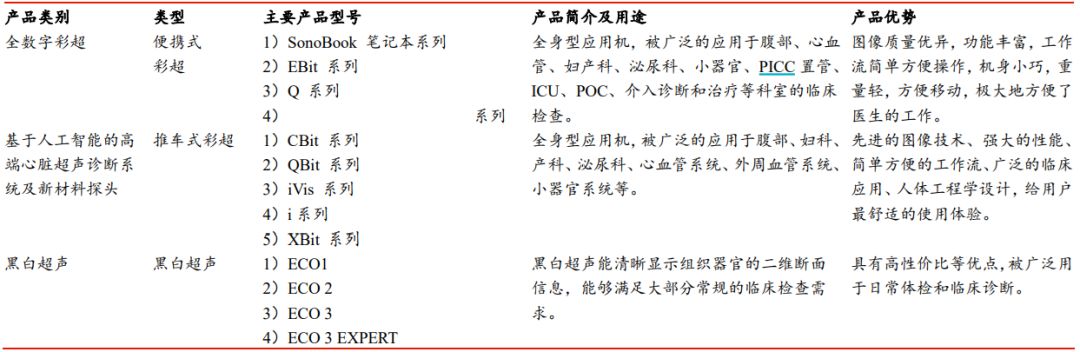

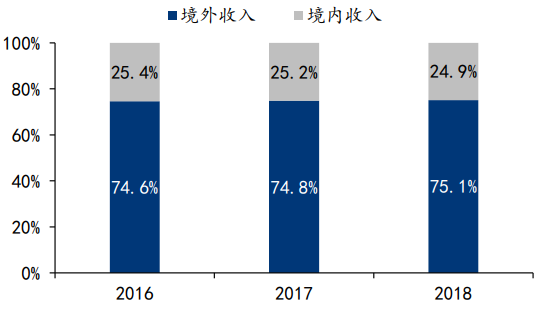

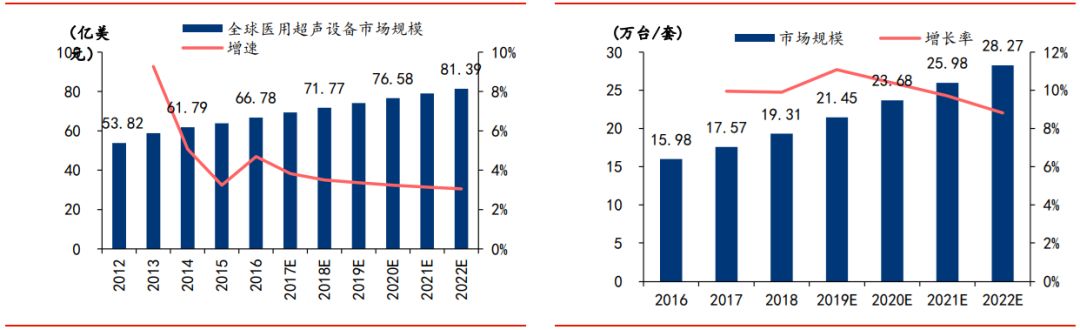

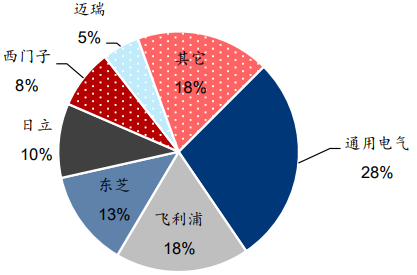

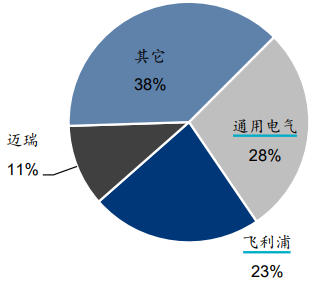

全球超声市场稳定增长,行业集中度较高。根据QY Research估计,2018年全球超声市场规模约为72亿美元,2012-2018年复合增速约5%。按销售量来看,Signify Research预计,2018年全球超声市场总销量为19.31万台。其中拉丁美洲地区、亚太地区、东欧地区市场增速高于全球平均增速,而西欧地区市场增速则较低;中国市场无论从销售金额还是销售数量上均已超越美国、日本,成为全球最大的超声医学影像设备消费市场。全球超声行业集中度较高,2016年,通用电气、飞利浦、东芝三家合计占有约59%的市场份额。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者、作者所在团队及天和投资不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

欢迎关注我司公众号,跟踪阅读《天和研究系列》来及时了解我司对市场策略以及科创、生物医药等重点关注领域的最新研究动态。

公众号

二维码

二维码