【天和科创研究系列十】普门科技:治疗与康复产品和体外诊断产品优质供应商

公司是一家研发驱动型的医疗器械企业,设立以来专注于治疗与康复解决方案和体外诊断产品线的开发及技术创新,目前主营业务为治疗与康复产品、体外诊断设备及配套试剂的研发、生产和销售。

公司在创面治疗和电化学发光检测两个医疗器械领域均取得了重大科研创新和产业化突破:(1)在创面治疗领域,公司作为合作申报团队中唯一的企业,与中国人民解放军总医院第一附属医院、中国人民解放军第三军医大学、上海交通大学医学院附属瑞金医院等机构合作的创面光子治疗科研成果,获得了国务院颁发的2015年度国家科学技术进步奖一等奖,是国内医疗器械行业第一家获得国家科学技术进步奖一等奖的企业;公司依托上述创面治疗等核心技术,自主研发了光子治疗仪,填补了国内临床创面光子治疗领域的市场空白;公司作为起草单位参与共同完成了《红光治疗设备》行业标准(编号:YY/T1496-2016)的制定。(2)在化学发光检测领域,公司基于三联吡啶钌的直接电化学发光免疫分析技术路线,使用自主合成的发光标记物,成功研制了包括检测仪器和配套试剂的新一代全自动免疫分析平台,打破了行业国际巨头在电化学发光免疫分析领域的全球垄断,填补了国内市场空白,成为国内第一家取得电化学发光免疫分析系统注册证的企业。

目前,公司在医疗器械领域形成了8大核心技术、80项专利技术、59项软件著作权及80项二类医疗器械注册产品等核心竞争力,在创面治疗、加速康复、电化学发光免疫分析、特定蛋白分析检测和高效液相层析糖化血红蛋白分析等领域具备先发优势,建成了包括研究开发、生产制造、质量管理、市场销售和服务等体系完善的医疗器械产业化平台。

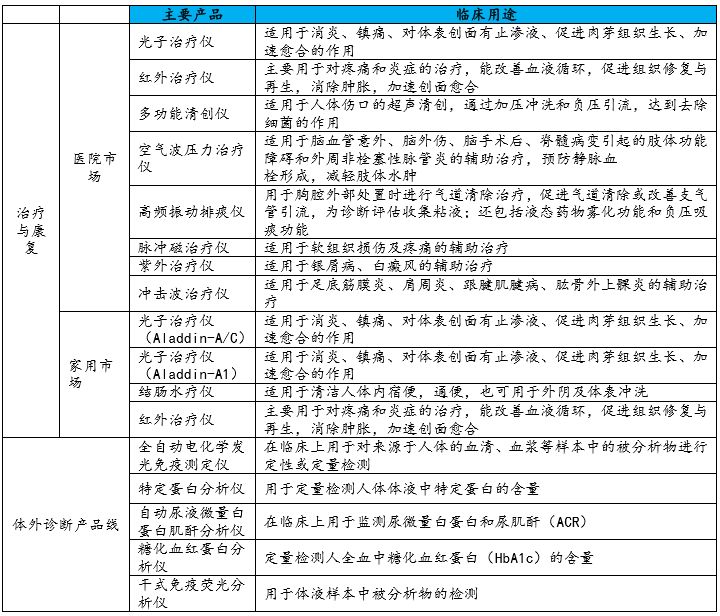

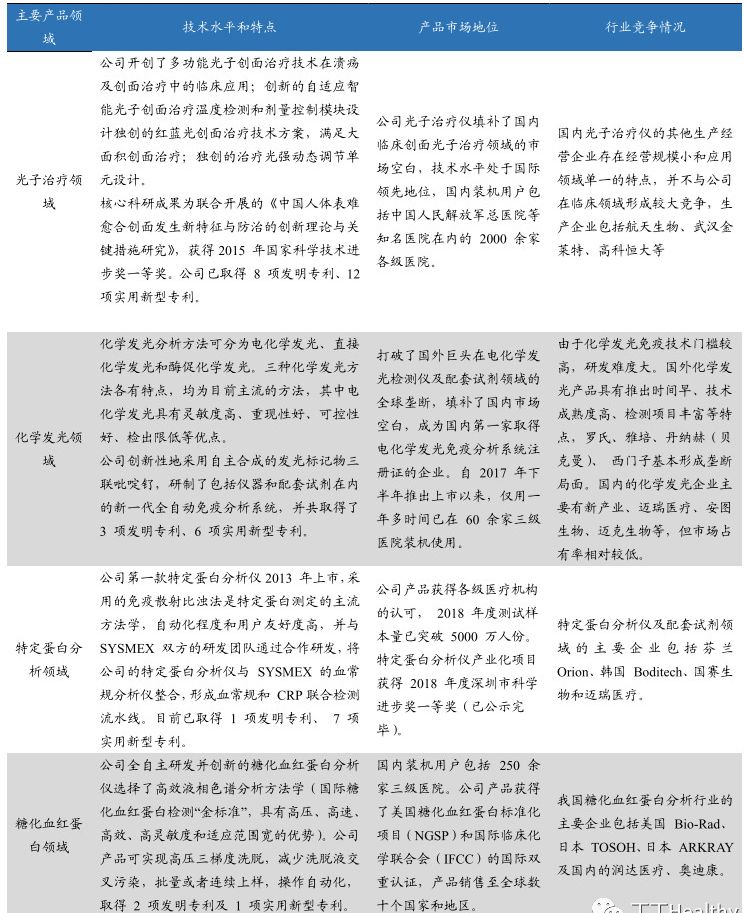

表:公司主要产品

2016-2018年间,公司收入和利润均实现快速增长。公司2018年实现营业收入32343万元,三年复合增长率达到36.13%;归母净利润和扣非净利润分别达到8114万元和5147万元,三年复合增长率分别为179.59%和90.52%。

2019年公司围绕战略发展规划方向,稳步有序地推进各项工作,积极发挥研发、技术、采购、制造、质量、产品、市场、渠道、服务等多方面经营优势,整合业务资源,不断加大市场开拓力度,产品销量和收入均实现健康稳定增长。业绩快报显示2019年公司实现营业收入42264万元,与去年同期相比增长30.68%;实现归属于母公司所有者的净利润10056万元,与去年同期相比增长23.93%;实现归属于母公司所有者的扣除非经常性损益的净利润8524万元,与去年同期相比增长65.61%。

图:公司2016-2019年营收及增速

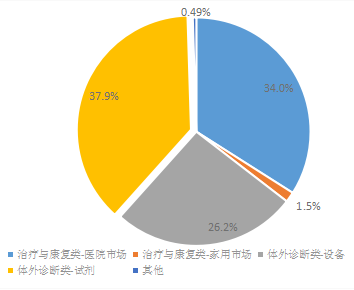

公司凭借对各级医院在治疗与康复、体外诊断领域临床需求的深入和准确理解,制定了特色化、专业化、差异化的产品战略。公司治疗与康复产品线包括8大系列、50余个型号产品,形成了专业化、系统化的治疗与康复解决方案,主要应用于医院各临床科室。公司体外诊断产品线基于电化学发光、免疫比浊、液相色谱、免疫荧光四大检测平台技术,自主开发了特色化、专业化的体外诊断设备与配套试剂产品线,能够提供近50项临床检测项目,应用于各级医院检验科及体检中心。

表:公司主营业务结构

图:公司2019H1各项业务营收占比

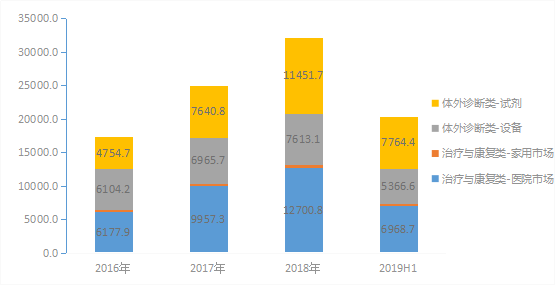

图:公司2016-2019H1各产品业务营收情况

2016-2018年间,公司销售毛利率基本保持稳定,2018年为59.57%。公司销售净利率和ROE逐年上升,2018年分别达到25.09%和12.14%。总体来看,公司盈利能力尚可。

图:公司毛利率、净利率、ROE情况

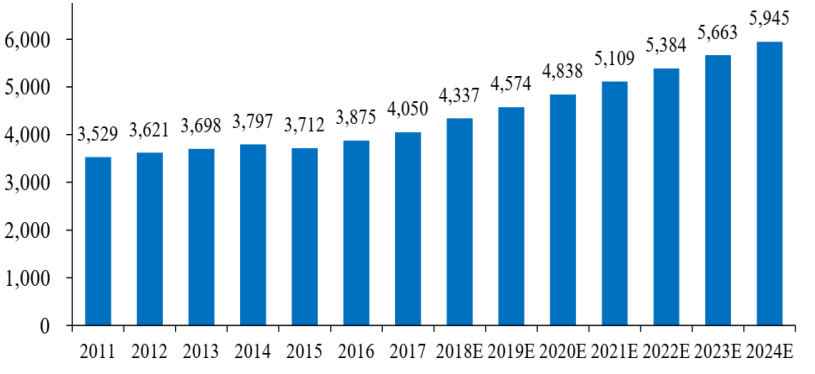

随着全球人口老龄化的加速、慢性病发病率的提高、政府提供医疗服务的增加、农村地区医疗服务的改善、远程监护在发达国家和新兴国家的渗透以及临床研究的不断发展,全球医疗器械市场持续快速增长。根据Evaluate Med Tech统计数据,2017年全球医疗器械销售规模达到4,050亿美元,同比增长4.52%,2011年至2017年期间的年均复合增长率为2.32%。全球医疗器械销售规模预计2024年将增长至5,945亿美元,2017年至2024年期间的年均复合增长率将达到5.64%。

图:全球医疗器械销售规模(亿美元)

根据《中国医疗器械蓝皮书》统计,2018年国内医疗器械市场总规模达到5304亿元,同比增长率19.86%。中国医疗器械市场规模由2011年的1470亿元增长到2018年的5304亿元,年均复合增速达20.12%,远高于同期国内GDP增速及全球医疗器械行业平均增速。随着国内经济的持续发展、人均可支配收入增加、大众健康意识不断提高、社会老龄化趋势的加剧及医疗器械产业的升级换代和技术进步,全社会对健康服务的需求升级,我国医疗器械产业市场的发展前景广阔。

图:2011-2018年我国医疗器械行业销售规模

国内治疗与康复行业经历了前期的起步和试点推广,目前处于全面发展阶段。国家持续关注治疗与康复领域的扩大、医院治疗技术的普及推广和各级康复机构数量的增长,同时兼顾治疗与康复技术水平的提高,特别鼓励国产治疗与康复设备行业的可持续发展。

作为研发驱动型的医疗器械企业,已在科创板上市的普门科技,目前具备了跨越治疗与康复产品和体外诊断产品两大类不同领域的研发和产业化能力,现公司建成了6个省/市级政府部门批准设立的医疗器械创新研发平台,在医疗器械领域形成了8大核心技术、80项专利技术、59项软件著作权及80项二类医疗器械注册产品等核心竞争力。

在创面治疗领域,普门科技作为合作申报团队中唯一的企业,获得了国务院颁发的2015年度国家科学技术进步奖一等奖,是国内医疗器械行业第一家获得国家科学技术进步奖一等奖的企业。公司依托上述创面治疗等核心技术,自主研发了光子治疗仪,填补了国内临床创面光子治疗领域的市场空白;公司作为起草单位参与共同完成了《红光治疗设备》行业标准(编号:YY/T1496-2016)的制定。

在化学发光检测领域,普门科技基于三联吡啶钌的直接电化学发光免疫分析技术路线,成功研制了包括检测仪器和配套试剂的新一代全自动免疫分析平台,打破了行业国际巨头在电化学发光免疫分析领域的全球垄断,填补了国内市场空白,成为国内第一家取得电化学发光免疫分析系统注册证的企业。

表:公司产品技术水平及特点、市场地位、竞争对手

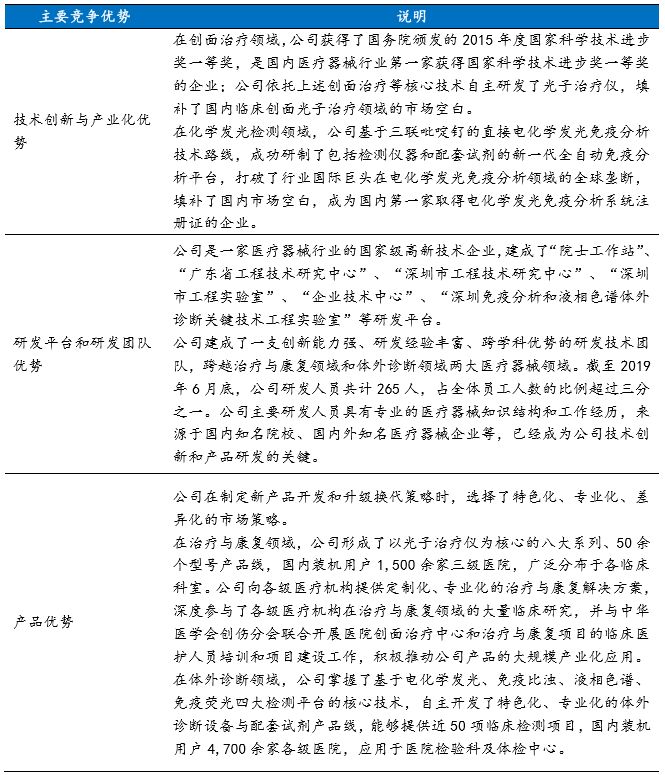

公司是一家研发驱动型的医疗器械高新技术企业,在技术创新与产业化、研发平台和团队构建、产品开发和定位(主打特色化、专业化、差异化的市场策略)具备一定的竞争优势。

表:公司主要竞争优势

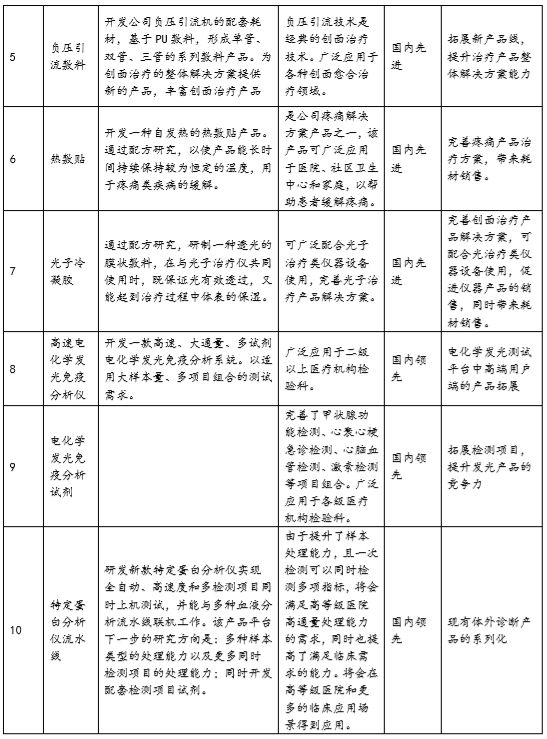

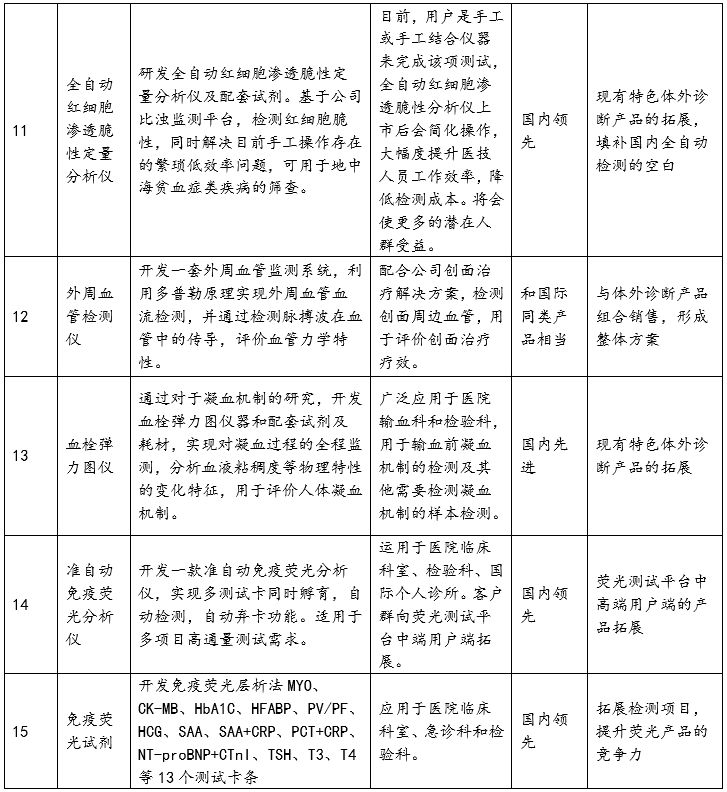

截至2019年6月末,公司主要在研治疗与康复产品7项,推出后可以与公司现有产品形成更好的搭配,形成更好的治疗与康复整体解决方案;在研体外诊断设备6项,在研体外诊断配套试剂31项,主要在研项目包括高速大通量电化学发光设备、电化学发光配套试剂、免疫荧光配套试剂等,将对现有产品体系形成重要补充。

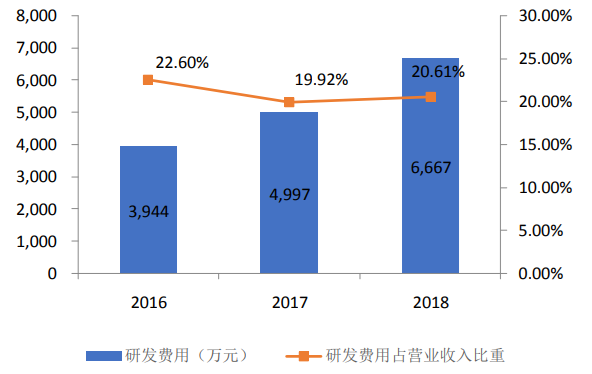

2016-2018年间,公司的研发支出持续增加,2018年达到6667万元,占营业收入比重为20.61%。近三年公司总资产持续增长,2018年达到8.12亿元,股东权益增长至6.68亿元,资产负债率为17.68%。

图:2016-2018年公司研发投入情况

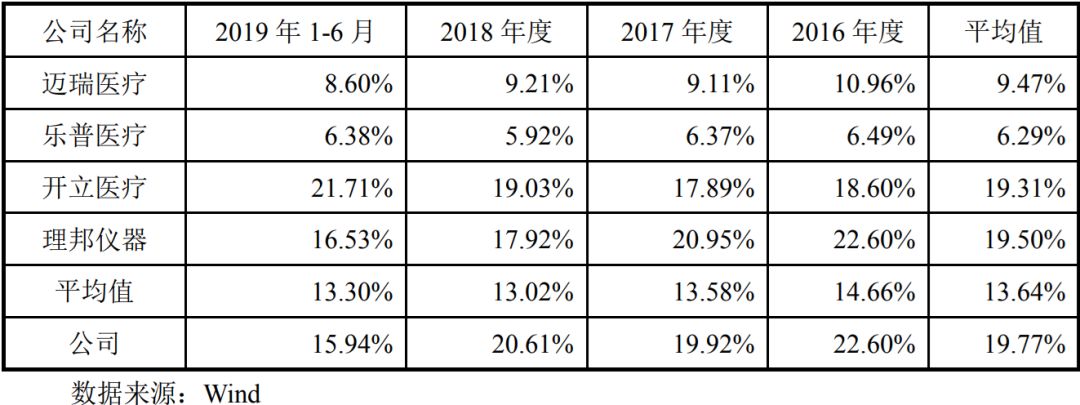

与同行业可比上市公司在研发投入方面的比较,在治疗与康复类产品线和体外诊断产品线公司研发费用率均处于可比公司前列。

表:治疗与康复类产品线可比公司的研发费用率比较情况

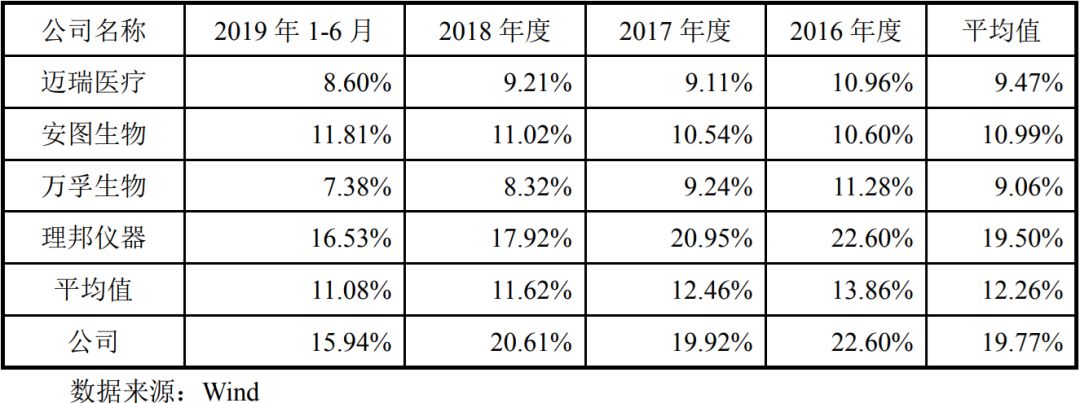

表:体外诊断产品线可比公司的研发费用率比较情况

表:公司在研项目

凭借公司高于行业平均水平的持续研发投入,公司将沿着特色化、专业化、差异化的路线继续迈进,随着更多产品的逐步落地,公司的业绩有望更上一层。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者、作者所在团队及天和投资不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

欢迎关注我司公众号,跟踪阅读《天和研究系列》来及时了解我司对市场策略以及科创、生物医药等重点关注领域的最新研究动态。

二维码